HOME

HOME ごあいさつ

ごあいさつ 代表者紹介

代表者紹介 会社概要

会社概要 コンサル業務

コンサル業務 講演

講演 継続研修

継続研修 著書・雑誌

著書・雑誌 メルマガ

メルマガ お問合せ

お問合せ 松田税理士・公認会計士事務所

松田税理士・公認会計士事務所 松田Gallery

松田Gallery Link

Link

(1)医業会計の目的と会計基準

医業会計とは、医業を営む経営主体の経営活動を貨幣額で測定し、その財政状態、および経営成績を会計情報として利用者に伝達する行為であります。医業会計の目的は、医療機関の経営状況を明らかにするとともに、経営管理に役立つ会計情報を財務諸表を通じて監督官庁をはじめとする外部の利害関係者、および医業経営者をはじめとする内部関係者に提供することにあります。

会計情報には情報利用者のニーズによって提供すべき会計情報が異なります。

① 外部報告目的

医療機関を経営する各経営主体はそれぞれ、監督官庁や債権者などの外部の利害関係者に財務諸表を提出する、または開示・報告する義務が課せられています。このように外部の利害関係者に対しての経営成績・財政状態の報告、情報開示に資するための会計目的を外部報告目的といいます。

② 内部管理目的

医療機関が医療を安定的に供給し、永続させるためには医業経営者が経営の結果である財務諸表を十分に活用し、経営者の意思決定や経営改善に役立てることが重要であります。このような医業経営者の意思決定と経営管理に資するための会計目的を内部管理目的といいます。

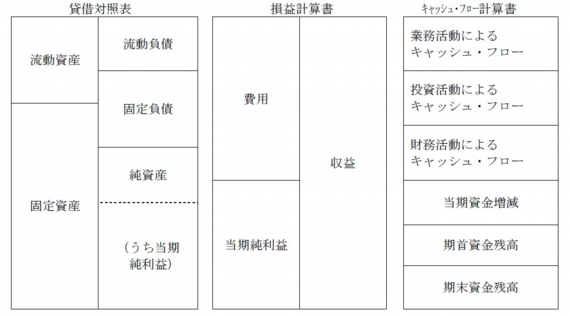

(2)基本となる財務諸表

経営主体が作成すべき財務諸表は、その経営主体が依拠すべき法律、会計基準により異なりますが、基本となる財務諸表には、貸借対照表、損益計算書、キャッシュ・フロー計算書の3つがあります。

① 貸借対照表

貸借対照表とは、会計期間末における経営主体の財政状態を表した計算書をいい、貸借対照表は会計帳簿より資産、負債、純資産に関する勘定残高を集計して作成します。

② 損益計算書

損益計算書とは、1会計期間における経営主体の経営成績を表した計算書をいい、損益計算書は会計帳簿より収益、費用に関する勘定残高を集計して作成します。

③ キャッシュ・フロー計算書

キャッシュ・フロー計算書とは、1会計期間における経営主体の現金、および要求払預金ならびに現金同等物の動きを表した計算書をいい、損益計算書が資金以外の取引も含めた損益の動きを表しているのに対し、キャッシュ・フロー計算書は資金の動きのみを表しています。

その三表(書)を比較して次に示します。

Q&Aの最終更新日 :2012-09-26

Q&A3章目次

Q&A3章目次