HOME

HOME ごあいさつ

ごあいさつ 代表者紹介

代表者紹介 会社概要

会社概要 コンサル業務

コンサル業務 講演

講演 継続研修

継続研修 著書・雑誌

著書・雑誌 メルマガ

メルマガ お問合せ

お問合せ 松田税理士・公認会計士事務所

松田税理士・公認会計士事務所 松田Gallery

松田Gallery Link

Link

改正認定医療法人制度(令和11年12月31日まで適用期限延長)

令和8年度税制改正により、認定医療法人制度(医業継続に係る相続税・贈与税の納税猶予等)の適用期限が令和11年12月31日(2029年12月31日)まで3年間延長されました。持分あり医療法人から持分なし医療法人への移行をご検討の医療法人の皆さまは、下記をご参照のうえ、当社までお気軽にご相談ください。

認定医療法人について

定款に持分の定めのある医療法人が、持分の定めのない医療法人へ移行することを促進するため、平成26年10月1日より移行計画の認定制度が設けられ、相続税・贈与税の猶予等の優遇措置が行われてきました。 その後、平成29年度・令和2年度・令和5年度・令和8年度と複数回にわたり、制度の要件緩和・適用期限の延長が実施されています。 令和8年度税制改正(令和7年12月5日参議院本会議で可決・成立)により、適用期限がそれまでの令和8年12月31日から3年間延長され、令和11年12月31日(2029年12月31日)までとなりました。 また、令和5年度改正より、認定を受けてから持分なし医療法人への移行を完了するまでの期限が、従来の「認定日から3年以内」から「認定日から5年以内」に緩和されています。 現在も厚生労働省への認定申請は受付中です(令和11年12月31日までに認定申請書を提出する必要があります)。

≪主な内容≫

- 認定を受けた医療法人の持分を有する個人がその持分の全部又は一部の放棄をしたことにより当該医療法人がその認定移行計画に記載された移行期限までに持分の定めのない医療法人への移行をした場合には、当該医療法人が当該放棄により受けた経済的利益については、贈与税を課さない。

- 上記1の適用を受けた医療法人について、持分の定めのない医療法人への移行をした日以後6年を経過する日までの間に移行計画の認定要件に該当しないこととなった場合には、上記1の経済的利益については、当該医療法人を個人とみなして、贈与税を課する。

- 医業継続に係る相続税・贈与税の納税猶予制度等の適用期限を3年延長する。

- その他所要の措置を講ずる。

当社では、認定医療法人制度を活用した「持分あり医療法人から持分なし医療法人への移行」について、移行計画の立案・認定申請書の作成から、厚生労働省への申請手続き、移行完了後のフォローまで一貫してご支援しています。「自法人が対象になるか確認したい」「移行のスケジュール・費用感を知りたい」など、初期検討段階のご質問もお気軽にどうぞ。

出典:「持分なし医療法人への移行促進策に関するパブリックコメントの

開始について 」資料より(平成29年8月) 厚生労働省医政局医療経営支援課

※本ページは、平成26年開始および平成29年改正時点までの認定医療法人制度の内容を中心に解説したものです。

その後の延長・見直し等、最新の制度運用については当社までお問い合わせ頂くか、厚生労働省等の公表資料をご確認ください。

改正認定医療法人制度についてのお問い合わせはこちら ⇒ 問い合わせ

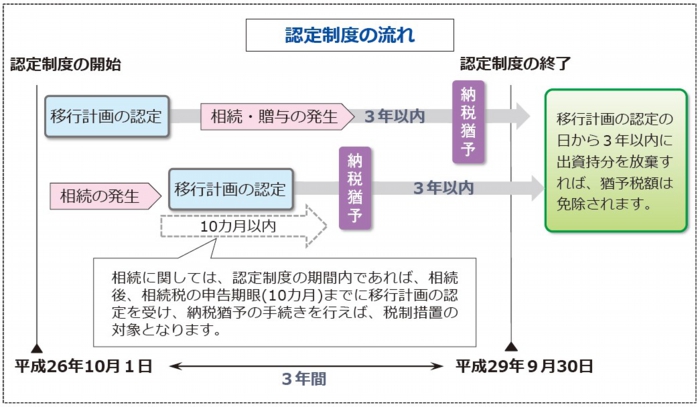

移行計画の認定制度と税制措置の概要

移行計画の認定制度と税制措置の概要

認定医療法人制度開始(平成26年10月1日~)

認定医療法人について

認定医療法人制度は、出資持分あり医療法人の出資者が持分を放棄して、持分なし医療法人(社会医療法人、特定医療法人、基金拠出型医療法人またはその他の持分なし法人)へ移行することを促進するための制度です。持分あり法人は、出資者の死亡による相続税負担に伴い、法人に対して高額の払戻請求が生じ、医業経営を不安定化させるおそれがあります。これを解決するため、厚生労働省の認定を受けることで、持分なし法人への移行完了まで(最長5年間)相続税・贈与税の納税猶予・免除の特例が受けられる仕組みとなっています。現在の申請受付期限は令和11年12月31日(2029年12月31日)です。移行完了までを含めたスケジュールを逆算すると、早期の検討・申請着手が重要となります。

出典:「持分なし医療法人」への移行に関する手引書(平成26年9月発行) 厚生労働省医政局医療経営支援課

ただし、認定医療法人制度は、みなし贈与税を一律に免除する制度ではありません。認定により申告(納税)期限が延長され、その期間内に課税移行または非課税移行を選択する仕組みです。出資者全員が出資持分を放棄した場合、それを受けた医療法人を個人とみなして贈与税が発生しますが、非課税3基準を充足していれば課税されません。なお、非課税3基準の充足は移行後6年間継続して維持する必要があります。

認定医療法人制度の書類・様式・記載例集無料配布はコチラ ⇒ 問い合わせ

参考HP

「持分なし医療法人」への移行促進策のご案内(厚生労働省)

持分の定めのない医療法人への移行に係る質疑応答集(厚生労働省)

「持分なし医療法人」への移行に関する手引書(厚生労働省医政局医療経営支援課)

非課税3基準(医業経営コンサルタント法人 ㈱グロスネット)

参考書籍

|

タイトル

|

持分あり医療法人から非課税移行の実務

|

|---|---|

|

編著

|

松田 紘一郎

|

|

出版社

|

株式会社 じほう

|

|

出版日

|

2012年4月26日

|

|

体裁

|

B5版・264頁・定価 3,780円(税込)

|

|

内容構成

|

内容構成

第1章 法人類型の現状と事業承継の問題

第2章 移行ポイントと課題

第3章 非課税移行の基準

第4章 移行に伴う個別疑義

第5章 書類・規程等の文例・書式

第6章 事例

|

購入

購入